Les conseils de Nicolas Merminod, expert chez Flex Advisor pour acheter une villa Les Vignes

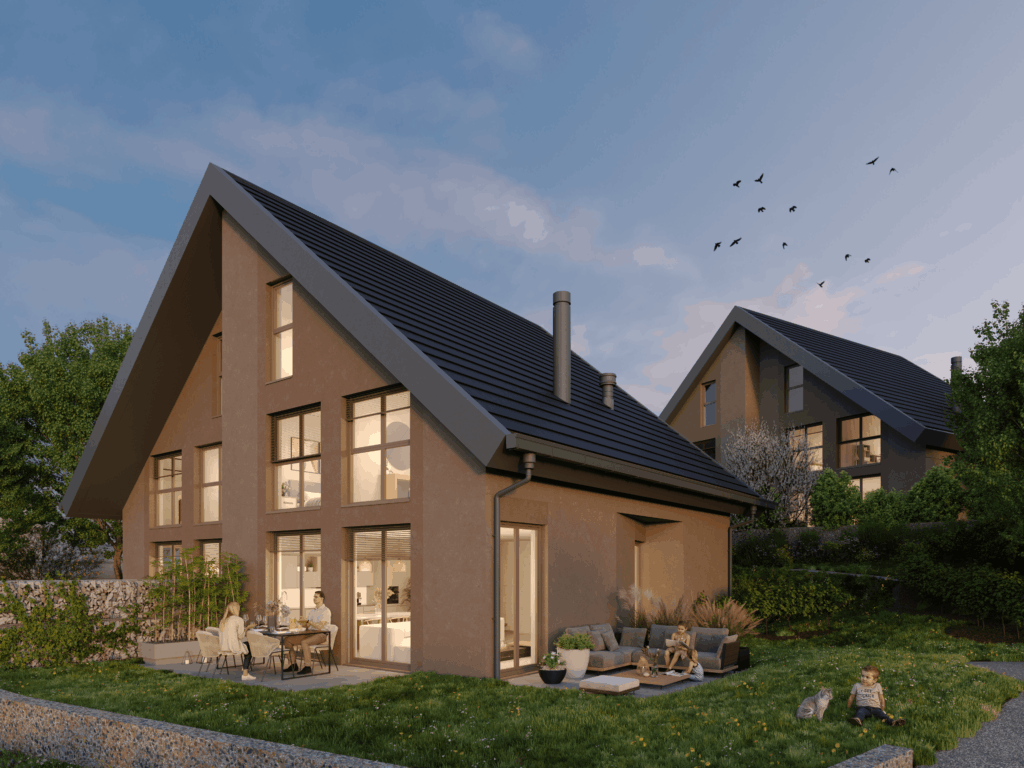

Dans le cadre du projet Les Vignes, nous avons souhaité vous offrir un accompagnement complet pour la réalisation de votre projet d’acquisition. C’est pourquoi nous collaborons avec Nicolas Merminod, conseiller en financement indépendant et fondateur de Flex Advisor, qui accompagne spécifiquement les futurs propriétaires de nos villas contemporaines. Fort de son expertise du marché financier et de sa connaissance approfondie du projet, il propose des solutions de financement sur-mesure et des conseils neutres pour optimiser chaque dossier. Dans cette interview, il partage ses conseils pratiques pour bien préparer votre acquisition.

Dans le cadre du projet Les Vignes, nous avons souhaité vous offrir un accompagnement complet pour la réalisation de votre projet d’acquisition. C’est pourquoi nous collaborons avec Nicolas Merminod, conseiller en financement indépendant et fondateur de Flex Advisor, qui accompagne spécifiquement les futurs propriétaires de nos villas contemporaines. Fort de son expertise du marché financier et de sa connaissance approfondie du projet, il propose des solutions de financement sur-mesure et des conseils neutres pour optimiser chaque dossier. Dans cette interview, il partage ses conseils pratiques pour bien préparer votre acquisition.

Quel est le rôle du conseiller financier ? Concrètement, que faites-vous de plus qu’une banque ?

Je suis conseiller financier indépendant et j’agis en tant qu’intermédiaire entre les clients et les banques. Après avoir analysé la situation du futur acquéreur, je recherche et négocie la meilleure solution de financement, car chaque établissement propose ses propres conditions.

Comme je ne travaille pas pour une banque spécifique, le client bénéficie d’un conseil neutre et sur-mesure, qui ne se limite par ailleurs pas qu’au financement. J’attache aussi une grande importance à la qualité de service. J’ai d’ailleurs réalisé une vidéo spécialement dédiée aux Vignes.

À quel moment faut-il vous contacter dans son projet immobilier ?

Le plus tôt possible ! Il est recommandé de me contacter dès que l’idée d’acquérir un bien se présente. Cela permet d’anticiper certaines formalités et d’établir un budget précis. Nous pouvons ainsi préparer le dossier à l’avance et être prêt le moment voulu.

Combien de fonds propres faut-il prévoir pour un achat comme celui des villas Les Vignes ?

Là, j’entends de tout ! Pour une résidence principale, les fonds propres s’élèvent généralement à 20 % du prix d’achat (ou de la valeur retenue par la banque). Sur ces 20 %, au moins la moitié, soit 10 %, ne doit pas provenir de la caisse de pension (LPP). Autrement dit, vous devez prévoir un minimum de 10 % en liquidités, en donation ou via le 3e pilier par exemple. Attention, il faut aussi prévoir des frais annexes, j’en parle après plus en détail.

Est-il possible d’utiliser son 2e ou 3e pilier pour financer son bien ?

Pour une résidence principale, il est possible d’utiliser son 2e et/ou 3e pilier. Il existe plusieurs solutions : soit en le prélevant, soit en le nantissant. Vous pourrez en savoir plus sur le nantissement dans cette vidéo. Dans tous les cas, je vous accompagne pour déterminer la stratégie la plus avantageuse d’utilisation de ces fonds propres.

Comment savoir combien je peux emprunter concrètement ?

Des simulateurs en ligne existent, par exemple sur mon site, où le futur acquéreur peut saisir le prix d’achat, ses revenus et ses fonds propres. Mais attention. La réalité est bien plus complexe. Il faut tenir compte de l’ensemble des paramètres de chaque situation patrimoniale (revenus, charges, fortune, dettes, etc.). Les méthodes de calcul peuvent aussi varier d’une banque à l’autre, ce qui explique qu’un dossier soit accepté par un établissement et refusé par un autre.

C’est pourquoi je vous recommande de prendre contact en amont pour obtenir une vision claire et éclairée.

Quel budget global dois-je prévoir au-delà du prix d’achat (frais de notaire, taxes, imprévus…) ?

C’est un point crucial à ne pas négliger. Pour le projet des Vignes, il faut prévoir :

- Frais de notaire : 5 % sur la part terrain (part-terrain = 20 % du prix de vente) + les frais de constitution de la cédule hypothécaire, estimés à environ 0,7 % du montant.

- Intérêts intercalaires : Selon mes calculs, ils se situeront autour de 2,6 % du montant du financement, bien que cela puisse varier d’un client à l’autre. Mais la banque peut parfois les financer.

- Impôts sur le retrait du 2e ou 3e pilier : Au cas par cas.

- Plus-value : Il est toujours prudent de prévoir une réserve. Je conseille d’anticiper un minimum de CHF 20’000.-

Comme on peut le voir, une bonne planification de tous les frais est essentielle. C’est d’ailleurs pourquoi j’en parle ouvertement à mes clients pour éviter toute mauvaise surprise.

Vous trouverez plus d’informations sur les intérêts intercalaires dans cette vidéo et l’explication sur ce qu’est une cédule hypothécaire en suivant ce lien.

En quoi le financement d’un bien sur plans est-il différent d’un bien existant ?

Du point de vue des critères pour obtenir un financement, il n’y a pas de différence majeure. En revanche, le type de financement peut varier, notamment si un crédit de construction est nécessaire. En savoir plus dans ma vidéo : « comment financer une nouvelle construction ».

Est-il obligatoire de vendre son bien actuel avant d’acheter un nouveau ?

Théoriquement, il est envisageable de conserver son bien actuel et le louer. En pratique, cela dépend de chaque projet et chaque situation personnelle. Mon expérience montre qu’il est plutôt rare d’avoir le budget pour acquérir une nouvelle résidence sans vendre l’existant, mais cela reste possible.

Dans le contexte actuel, recommandez-vous de bloquer un taux ou de rester flexible ?

Beaucoup de clients me posent la question, et se basent principalement sur le taux pour décider, et je le comprends. Cependant, le choix de la durée doit tenir compte de vos projets et de votre situation financière. Bloquer un taux ou rester flexible présente des avantages et des inconvénients. Sachez qu’il est d’ailleurs possible de combiner plusieurs durées. En savoir plus dans ma vidéo : « Taux fixe ou Saron ? ».

Quelles sont les erreurs les plus fréquentes des acheteurs ?

Je dirais le manque d’anticipation et le fait de ne pas prendre le temps de bien peser le pour et le contre, ou encore de décider sous le coup de l’émotion. Et croyez-moi, je suis un grand émotif, je sais de quoi je parle !

Combien de temps faut-il pour obtenir un accord de financement

Le délai varie selon les banques, car elles doivent analyser la situation du client ainsi que le bien immobilier. Pour le projet des Vignes, l’avantage est que j’ai déjà fait valider la partie immobilière auprès d’une sélection de banques. Je dirai donc une dizaine de jours à compter de l’envoi du dossier.

Peut-on réserver un bien avant d’avoir son financement validé ?

Pour le projet des Vignes, oui, puisque l’acompte de réservation peut être restitué moyennement des frais si vous deviez renoncer au projet. Par contre, je déconseille de prendre rendez-vous chez le notaire avant d’avoir l’offre ferme d’une banque.

Pour terminer, n’hésitez pas à me contacter ou à suivre Flex Advisor sur les réseaux sociaux, je publie régulièrement de courtes vidéos explicatives à destination des (futurs) propriétaires !